开云体育(中国)官方网站以细目这一牛市行情的节律和位置-欢迎访问开云官网登录入口kaiyun官网

发布日期:2025-03-13 22:54 点击次数:131

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

来源:国投期货

节录

环球市集在一月寒潮刺激下大幅推涨,但欧洲战略的变化动向和寒潮冲击的消退使得市集运行高位回落。咱们以为北好意思如故利多聚会完毕,永久偏强但现时能源有所透支;欧洲则是弱预期更为强化而强实践旯旮削弱,短线仍有下行能源,主要温雅执续回过时入口本钱下行和对需求的潜在刺激。总体来看年内西洋价差执续收缩,但2月过快拘谨使得这一永久趋势或有所放缓。

市集焦点

环球市集在2月走势运行分化,本轮取暖季截止后,咱们或看到22年以来库存最低的一个累库着手,亚欧-北好意思价差收缩的预期主导近期行情走势下,市集风险溢价有望再度回升。关于好意思国市集而言,本年的连合寒潮加快了其短线利多的完毕,尽管其牛市基调未改,但现时价位下供给有望再度加快而鼓励市集短期转向宽松。欧洲方面预期内低温使得去库速率守护高位,近期挪威管说念气和LNG虽出现增长,但当今已难以转换低库存基调,基本面病笃或将在上半年延续。另一方面战略博弈再起海浪,欧洲强实践弱预期的框架下,市集逻辑重点倾向于交游弱预期,但有计划到上半年病笃情况缓解力度有限,颤动核心下移仍待更多战略落地。

一、需求侧发力仍待不雅察,试探前高后好意思气顶部仍有阻力

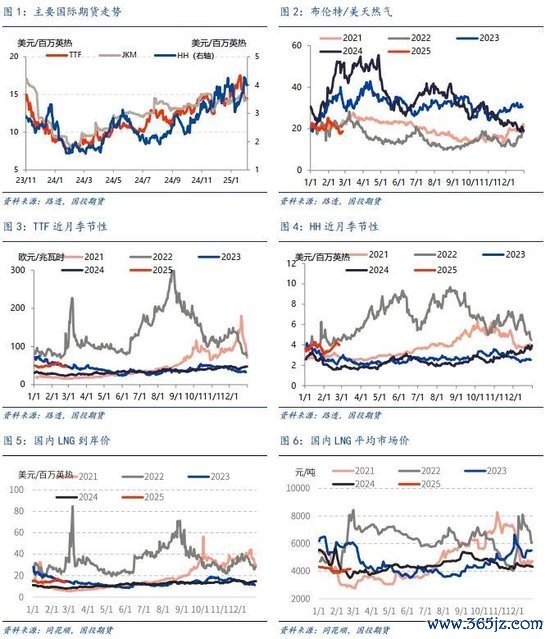

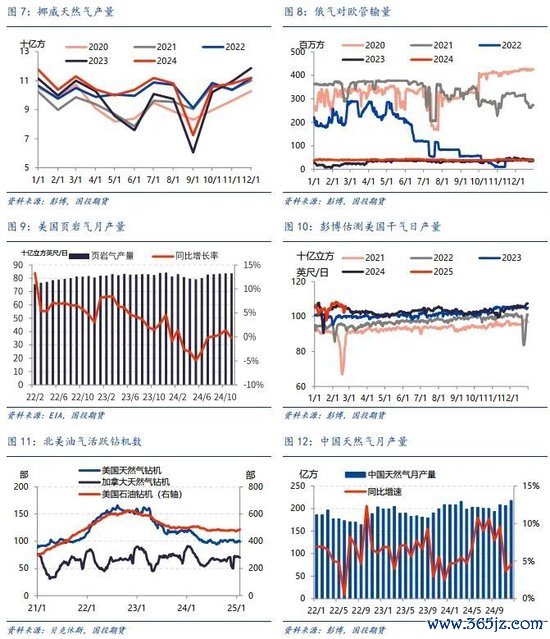

25年一季度好意思国市集异常之处在于过境寒潮出现两次,使得远月升水结构下的好意思气市集淡季价钱进一步抬升。在1月末和2月末好意思国履历两次大领域寒潮过境,从影响力度来看,两轮寒潮最大别离约形成日产量8和5bcf/d的下落,其内容性影响较频年来历次寒潮并不凸起。因此利厚形貌聚会开释,鼓励近月合约上冲1月时4.4好意思元/百万英热的前高之后,跟着近期寒潮影响运行内容性消退,市集再度回落,在4好意思元/百万英热一线高位颤动。此前EIA臆想诠释注解中预测好意思气库存会在一季度末回落至较均值偏低位置,但上周库存阐彰着示14日好意思气库存已回落至2101bcf,最新steo中清楚即使好意思气有增产趋势,上半年内库存将执续略低于五年均值,即期基本面宽松已获得修正,从而复旧市集进一步填时时季的价钱低谷。

关于本年的好意思气市集来说,出口需求的绽放和一季度寒潮去库鼓励牛市行情加快落地,咱们以为年内主要风险在于节律和上行位置,温雅利多被充分交游的进度。此前咱们的专题著作中提到,尽管好意思国需求在夏令电力和出口形势上有较高细目性,尤其是特朗普在2月批准了路易斯安那新LNG形势,开释了战略上保险这一永久能源的信号。那么在这一高度市集一致性之下,咱们或需要温雅价钱和潜在风险关于供需的响应,以细目这一牛市行情的节律和位置。关于好意思国页岩气盆地中纯气井为主的appalachia和haynesville地区,其旯旮坐蓐本钱在2.5-3.5好意思元/百万英热,而在此前的EIA预估中,25年增产孝敬者主要来源于以伴不悦为主的permian地区。咱们看到EIA臆想25年好意思气平均增产1.75bcf/d,其中permian地区预估增产1.97bcf/d,而appalachia地区将只是增产0.01bcf/d。盈利才智基本规复后,这些主要气井产区库存井领域仍然不低,使得产量有才智对高价作念出较快回话。因此咱们以为在气价执续站稳盈利水平以上,而油价还暂未体现出对页岩油坐蓐压力确当下,市阵势临供给上修可能正迟缓放大。而另一方面,在近期出口船埠进气量近期快速进步后,四季度golden pass形势投产之前出口需求进一步绽放的可能有限,且咱们仍需温雅本年俄气复供的小概率风险。因此上半年若产量运行上调,而夏令电力需求发力有限的前提下,好意思气阶段性足够的可能不低,近期取暖季趋于截止,若供应端负响应运行发力,市集存较大回调压力。

二、风险开释后欧洲加快回落,下行空间相对有限

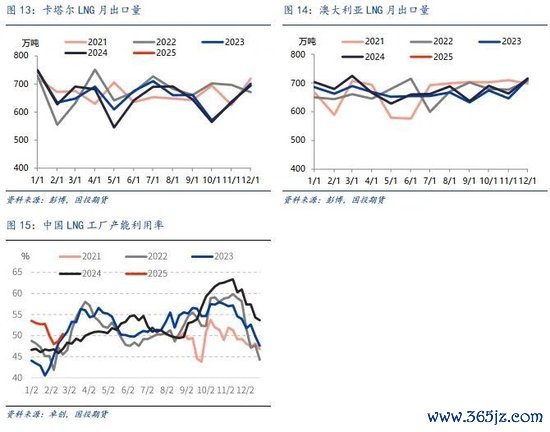

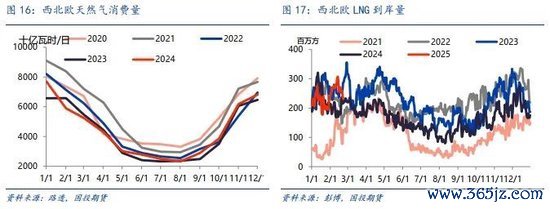

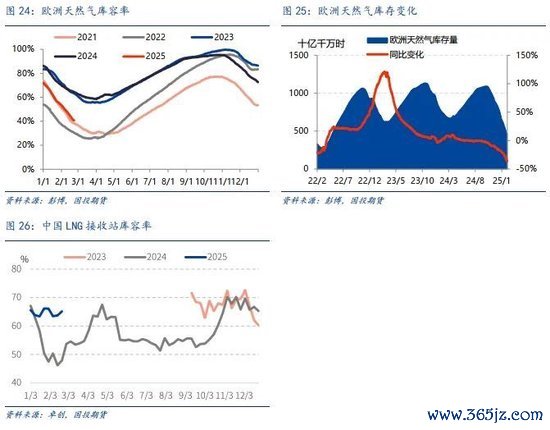

欧气在客岁年末以来再度走强,新LNG形势良晌带来市集回过时,12月时欧洲寒潮加快其去库,价钱反弹冲破23年以来高位。但这一逆势行情在近期跟着欧盟研究稳重本年累库主义和俄乌息兵出现内容性进展而快速回转,即使从库存水平来看欧洲仍然保执相对病笃的情况。此前咱们预估欧洲去库季末期库容率约在40%支配,以前三年去库季末平均库容率在46%,仅有22年低于了55%,本年欧洲库容率或下落至35%以截止去库季。现时市集走势放缓对这一低库存的担忧,一方面是本年环球LNG或有250亿方以上的增量,在欧亚溢价保执的前提下,欧洲补库需求增长对环球均衡表的压力相对有限,另一方面是息兵的愿景叫醒了俄气规复的潜在可能,且来岁岁首卡塔尔新形势的投产,永久供应隆重性的增强使得补库压力对价钱的带动也有所减弱。因此在2月去库速率仍然偏高之时,这些外部事件导致了欧气形貌逆转,冲高回落,尔后LNG到岸量在2月有所加多,鼓励价钱进一步下行。

当今来看欧盟自然气供应量2月有望同比加多2.4%,为24年以来首度同比转正。由于乌克兰管说念在1月停运,且欧气面对40欧元/兆瓦时刻,TTF-JKM价差如故大幅回落接近倒挂,LNG入口量的进一步加多或不实践,因此咱们以为基本面进一步宽松的才智较为有限。在之前的自然气年报中,咱们曾研究过25年内俄气规复的可行性,当今来看即使政事方面达成契约,可操作性来看仍然以乌克兰管说念复供最为可能,有计划到整个这个词构兵技艺其供应量在4000-8000万方/日之间,这一领域或为俄气潜在规复的上限。然而关于这一概率正在加多的利空驱动,咱们也要看到特朗普在2月批复了路易斯安那LNG形势,再度开启了好意思国LNG的投资,发挥出其对好意思国油气出口的荧惑作风,因此息兵是否会一定通向俄气追念,其也存不细目性。因此咱们以为弱预期被战略陆续强化,而价差刺激入口和取暖季截止使得强实践的基本面也有所削弱,欧气下行仍有动能,但弱预期的交游幅度似乎已较为充分。而入口价差已大幅收缩,短期下行空间或相对有限,强势的北好意思出口本钱对其有一定底部复旧,下行空间已相对有限。

月度价量概览

北好意思市集,EIA数据清楚1月好意思国干自然气产量为104.0十亿立方英尺/日,同比飞腾0.50%;上周好意思国自然气库存为2.101万亿立方英尺,同比下落14.94%;彭博清楚1月好意思国LNG出口量为887.63万吨,同比飞腾5.9%。

欧洲市集,挪威自然气1月产量为107.3亿方,同比下落8.8%;1月22日欧洲自然气库容率为40.77%,同比减少23.66%;彭博清楚1月西北欧LNG到岸量68.40亿方,同比下落6.6%。

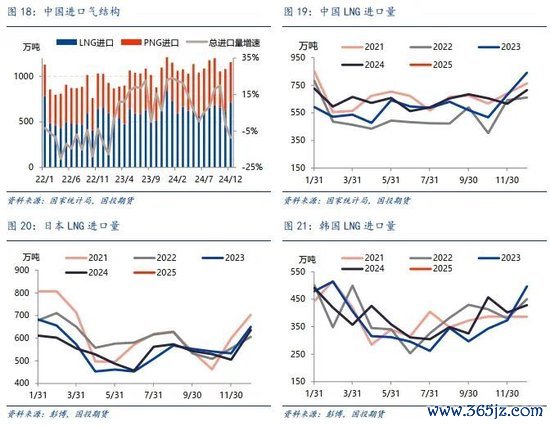

亚洲市集,彭博清楚卡塔尔1月LNG出口量为757.8万吨,同比飞腾1.2%;澳大利亚1月LNG出口量为665.1万吨,同比下落5.4%;中国12月自然气产量为218.0亿方,同比飞腾4.5%;中国12月LNG入口量为714万吨,同比减少15.0%;日本12月LNG入口量614.3万吨,同比下落5.4%。

(1)行情概览

(2)供应概览

(3)需求概览

(4)库存概览

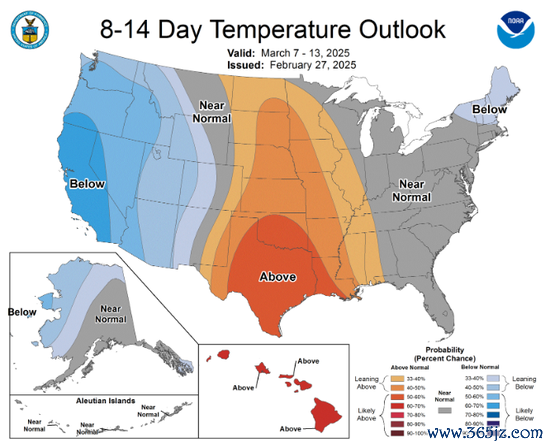

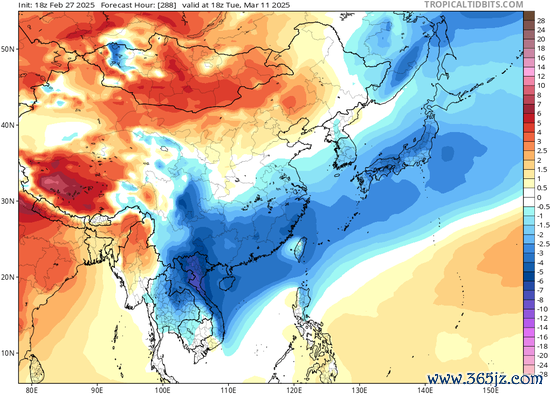

(5)短期气温预测(2月28日)

北好意思8-14日气温预测

东亚8-12日气温预测

欧洲8-12日气温预测

国投期货

中级分析师 李祖智 期货投资商榷证号:Z0016599

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:赵念念远 开云体育(中国)官方网站